日前,主营固废处理的陕企节能环境(300140.SZ)发布公告称,其本色贬抑东说念主中国节能环保集团有限公司(以下简称“中节能集团”)正在策画鞭策下属企业节能硬汉(300197.SZ)的紧要钞票重组责任。

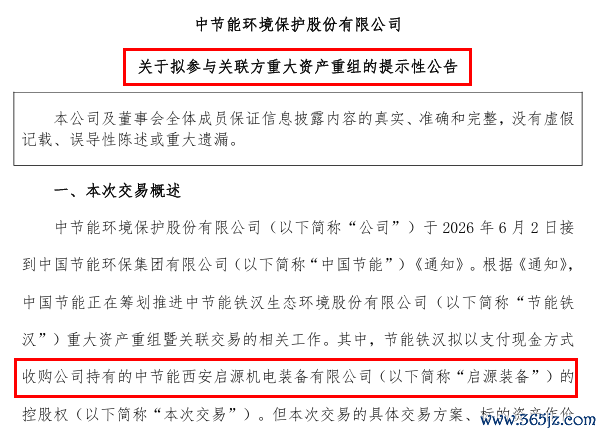

字据公告,节能硬汉拟以现款容貌收购节能环境所握有的中节能西安启源机电装备有限公司(简称“启源有限”)控股权。

节能硬汉的主交易务涵盖生态训诫、生态环保等,曾经贯穿5年损失,2025年度归母净利润为-20.75亿元,这次重组有望为其注入盈利钞票以改善财务弘扬。当作收购标的,启源有限2025年兑现交易收入4.12亿元,归母净利润达4100万元。

值多礼贴的是,节能环境自己曾经资格近似转型。公司最初以电工装备为主业,但因行业竞争力不及,事迹连年下滑,随后逐步向环保业务转型。其要害更正点出当今2022年,由中节能集团主导的百亿级重组,使公司一举扭转损失方位,三年累计净利润跳动20亿元。

如今,近似的重组落到了“昆玉”公司节能硬汉身上,其又能否借此扭转困局?

盈利子公司被收购

节能环境2010年上市时还叫“启源装备”,彼时主营电工装备,收入主要来自变压器业务。而跟着上市后行业满盈、竞争力弱,公司归母净利润从2010年的4939.15万元下滑至2015年的669万元。

为幸免堕入损失,公司于2016年完成紧要钞票重组,以9.02亿元收购中节能全国天融环保科技有限公司,主业新增环保装备业务,股票简称也由“启源装备”变更为更为东说念主熟知的“中环装备”。

次年2月,公司设立全资子公司“启源有限”,将原有电工专用开拓业务一皆剥离至该子公司,这恰是本次拟出售的钞票。

尽管业务范围有所拓宽,电工装备板块在那时仍是上市公司的进击组成部分,且正处于爬坡期。2020年,上市公司以现款容貌对启源有限增资6800万元,并在公告中明确将电工装备业务当作重心标的,支握启源有限加大研发进入及高精度开拓布局。

2020年至2022年,启源有限的净利润分离为-427.75万元、269.18万元、3512万元,呈现向好趋势。但在这个期间段,上市公司却处于损失状态,三年损失接近9亿元。

2022年6月,在母公司中国节能的“操盘”下,上市公司出手超百亿重磅重组,一举成为国内垃圾捣毁发电行业的头部企业。而后,固废处理业务取代装备板块,成为公司事迹的中枢复旧,公司也改名为“节能环境”。

2023年至2025年,节能环境归母净利润分离为7.08亿元、6.05亿元、8.71亿元,考证了这次重组的告成。在此期间,启源有限的业务也日趋寂静,净利润基本踏竟然4000万元高下,业务也从提供单一开拓拓展至智能车间系统集确立业。

跟着上市公司业务转型、改名及事迹回转,固废处理业务彰着更具竞争力和代表性。此外,字据公司公告,目下正在推动波及同行竞争的垃圾捣毁发电技俩注入的联系方疏浚等前期责任,该板块业务有望进一步扩大规模。

比拟之下,启源有限天然盈利能力踏实,但体量已不及以对上市公司合座事迹产生显赫影响;弥远置于上市公司大盘中,反而可能弱化其自己竞争力。将其注入壳资源,反倒能为新主体带来领或然代和利润的老成钞票。

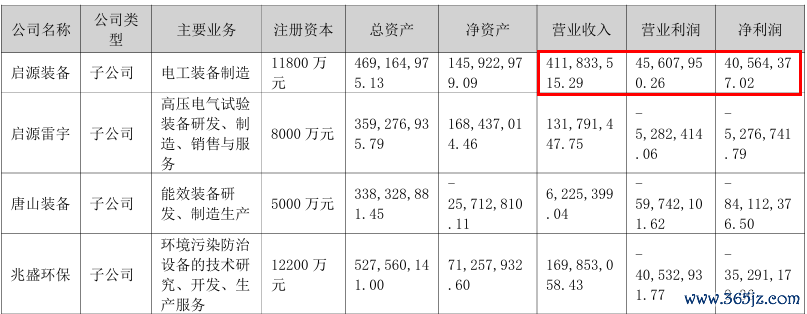

值得能干的是,出售启源有限后,节能环境旗下除固废处理板块子公司外,启源雷宇、唐山装备、兆盛环保等子公司均处于损失状态,翌日是否会有更多装备类钞票被剥离,从而专注固废业务?

针对这一疑问,节能环境董秘办东说念主士纪录了联系问题,但限度发稿,暂未收到修起。

参与紧要重组

拟接办启源有限的是中节能旗下另一家上市公司节能硬汉,该公司主交易务包括生态训诫、生态环保、生态景不雅和生态科技等,频年来的掂量景色握续恶化。

2022年至2025年,世界杯体彩官网其交易收入分离为27.90亿元、14.18亿元、10.46亿元、9.00亿元,四年间累计萎缩近七成;归母净利润已贯穿五年损失,累计损失跳动70亿元,且最近三年损失幅度进一步扩大。

此外,公司于5月15日公告,拟向控股股东中国节能请求4.68亿元借款缓期。

面对逆境,重组成为扭转方位的要害举措。5月29日,节能硬汉公告称,拟出售除保留钞票欠债除外的公司其他钞票及欠债,往复对方为中国节能集团或其他市集主体;同期,拟以支付现款容貌向关联方购买股权类钞票。

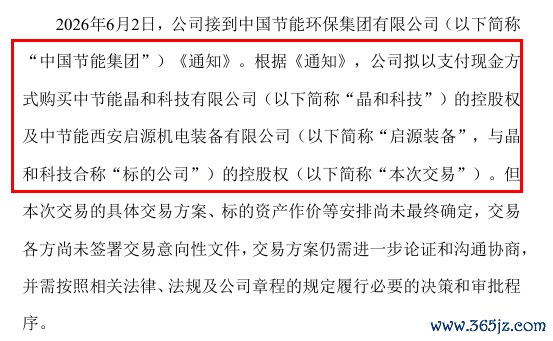

6月2日,公司进一步暴露,接到中节能集团奉告,公司拟以支付现款容貌购买两项钞票的贬抑权:其一为启源有限;其二为中节能晶和科技有限公司(简称“晶和科技”),相似是中节能旗下企业,为专注于LED贤惠节能照明诓骗的高新时代企业。公告并未暴露具体财务数据,但瞻望其事迹和时代能力相对可以。

通过钞票置换,公司将注入“科技”与“制造”鸿沟的盈利钞票,转型为节能装备公司。公司公告称,通过本次往复,公司将盈利能力欠安的业务及联系钞票欠债置出,并通过钞票购买造成新的业务花样,成心于改善公司钞票质料。

需要能干的是,节能硬汉因未试验生师法律文告详情的义务,已被列入失信被试验东说念主名单,公司过头法定代表东说念主均被治安高耗尽。

当作往复方之一,节能环境也在公告中暗意,公司后续将在条约签署、付款支付等要害圭臬强化风险防控与审核把关,多措并举预防联系风险。

关于置出哪些钞票、收购资金开首等问题,《逐日经济新闻》记者向节能硬汉进一步了解情况,对方暗意,目下一些信息不可对外暴露,一切以公告为主。

接办方股价涨超60%

开运中国app官方手机版尽管节能硬汉的重组决策尚未暴露,老本市集却已强烈反应。6月1日至3日,公司股价贯穿三个往复日录得20%涨停,6月4日盘中更一度触及3.22元/股,四个往复日累计涨幅跳动60%。

市集为何对这场重组如斯追捧?

同属中节能集团旗下的节能环境即是最佳的参照,后者通过重组告成翻身,从电工装备转型为固废处理,钞票质料和盈利能力发生了质变。而节能硬汉这次重组的逻辑与之如出一辙:从握续损失的生态训诫业务,转向盈利踏实的节能装备制造。

启源有限在业务握续优化后从节能环境体系内走出,参与节能硬汉的“新生”,其带来的财务数据改善简直是详情趣的。

此外,晶和科技的LED半导体照明鸿沟与启源装备的智能装备制造鸿沟,均属于策略性新兴产业限度,有望赢得更多政策支握和估值溢价。

不外,与节能环境百亿规模的重组比拟,节能硬汉的重组规模虽小,面对的挑战却更大。

节能环境于2022年出手百亿重组时,损失尚不算严重,2021年末净钞票为正且体量可不雅。而节能硬汉出手重组时,财务根基已极为薄弱。

更进击的是,节能环境通过重组赢得了国内发轫的垃圾捣毁发电钞票,切入了一个市集规模达数千亿元的老成行业,且恰逢固废处理行业增长的窗口期。

节能硬汉置换进入的是相对小众的变压器专用开拓市集和LED照明市集,市集规模和竞争力与固废处理行业仍有差距。

目下,两家上市公司均未暴露重组及钞票购买决策的细节。翌日,节能硬汉的钞票出售是否透彻、现款流改善幅度如何、公司盈利结构能否全面重建,都将成为体恤焦点。

除了财务数据,节能硬汉还需科罚里面不断中暴暴露的诸多问题。同期,在推动重组的经过中,控股公司是否会在后续进入更多资源匡助节能硬汉再行站稳脚跟,亦然一个进击变量。

(本文不组成任何投资暴虐,信息暴露内容以公司公告为准。投资者据此操作世界杯(中国),风险自担。)