粤苏两省的追逐,再次参预“赛点”。

凭据国度统计局发布的最新数据,本年1—4月,广东规上工业营业利润为2744.5亿元,而江苏则为2742.3亿元,二者仅剩2.2亿元的差距。

广东仍是当之无愧的工业第一大省。数据清楚,1—4月,广东规上工业营收仍以6.0万亿元率先江苏的5.7万亿元。但在更高的总营收下,利润上风却被握住削弱,这反而能映射坐蓐业结构的更多细节。

一种较为广阔的不雅点是,营业利润高下的背后,是转换驱动在多猛进程上为工业企业带来盈利增长点。换言之,江苏工业举座上似乎创造出了比广东更强的转换能源。

广东若何弥补这一“失分项”?粤苏两省在盈利上的“你追我赶”,又是否可能加快工业神色的变化?

移动点

我国工业利润正处于加快增长的“上升通谈”。

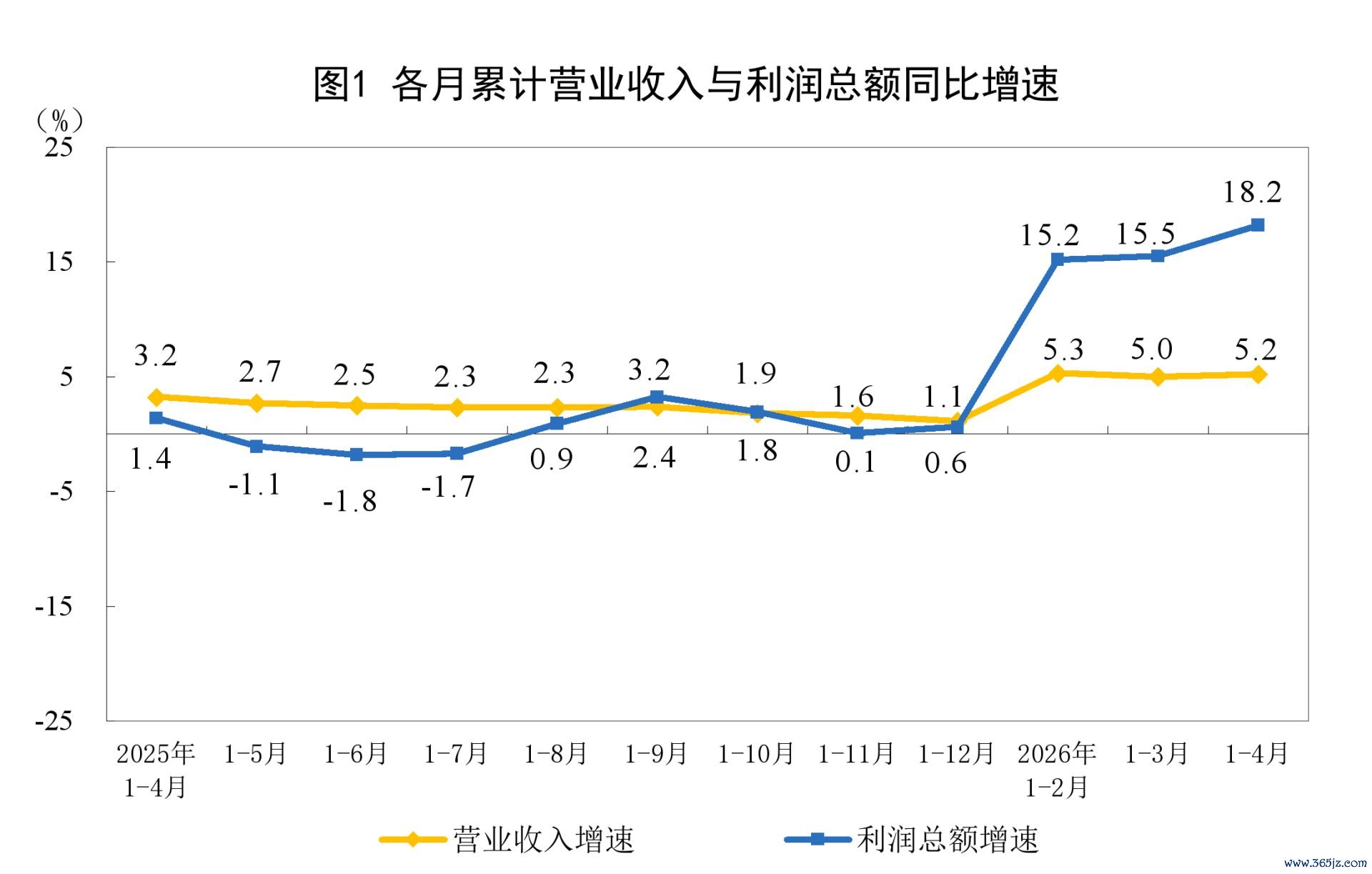

从数据上看,昨年,我国工业企业利润扭转勾通三年下落态势,实现0.6%正增长;而到本年,世界范围以上工业企业利润增速更是通盘走高,1—4月升至18.2%,较一季度的15.5%再度晋升;其中,4月份利润增速达到24.7%,创下2023年底以来新高。

AI被不少东谈主视作此轮增长的关节变量。四肢与AI高度相干的产业,有色金属冶真金不怕火和压延加工业利润同比增长1.2倍,盘算机、通讯和其他电子开辟制造业增长1.1倍。

如申银万国期货参议所长处薛鹤翔等东谈主曾撰文分析,举座来看,面前工业盈利增长不再依赖传统行业,科技转换、高端制造已成为中枢引擎,产业升级红利合手续已毕。高端赛谈需求新生、时刻冲破沟通市集扩容,变成盈利增长的正向轮回。

竖立对这一举座趋势的贯通,有助于更准确地贯通粤苏两省的工业利润发达。

在江苏再度围聚广东的背后,是两省不同的工业利润增速。在世界举座高速增长的基础上,广东1—4月利润增速仅为4.2%,仅高于河北(-14.0%)、湖南(-3.1%)、重庆(2.3%)、陕西(3.7%)、黑龙江(3.8%)等少数省份。

相较而言,同期江苏工业利润增速达6.8%,率先广东2.6个百分点。而1—2月,江苏该观点一度达到11%;具体到细分产业,凭据江苏统计局公布的数字,电子、铁路船舶、专用开辟、医药、石油加工、有色等行业利润实现两位数增长,其中亦不乏AI相干行业。

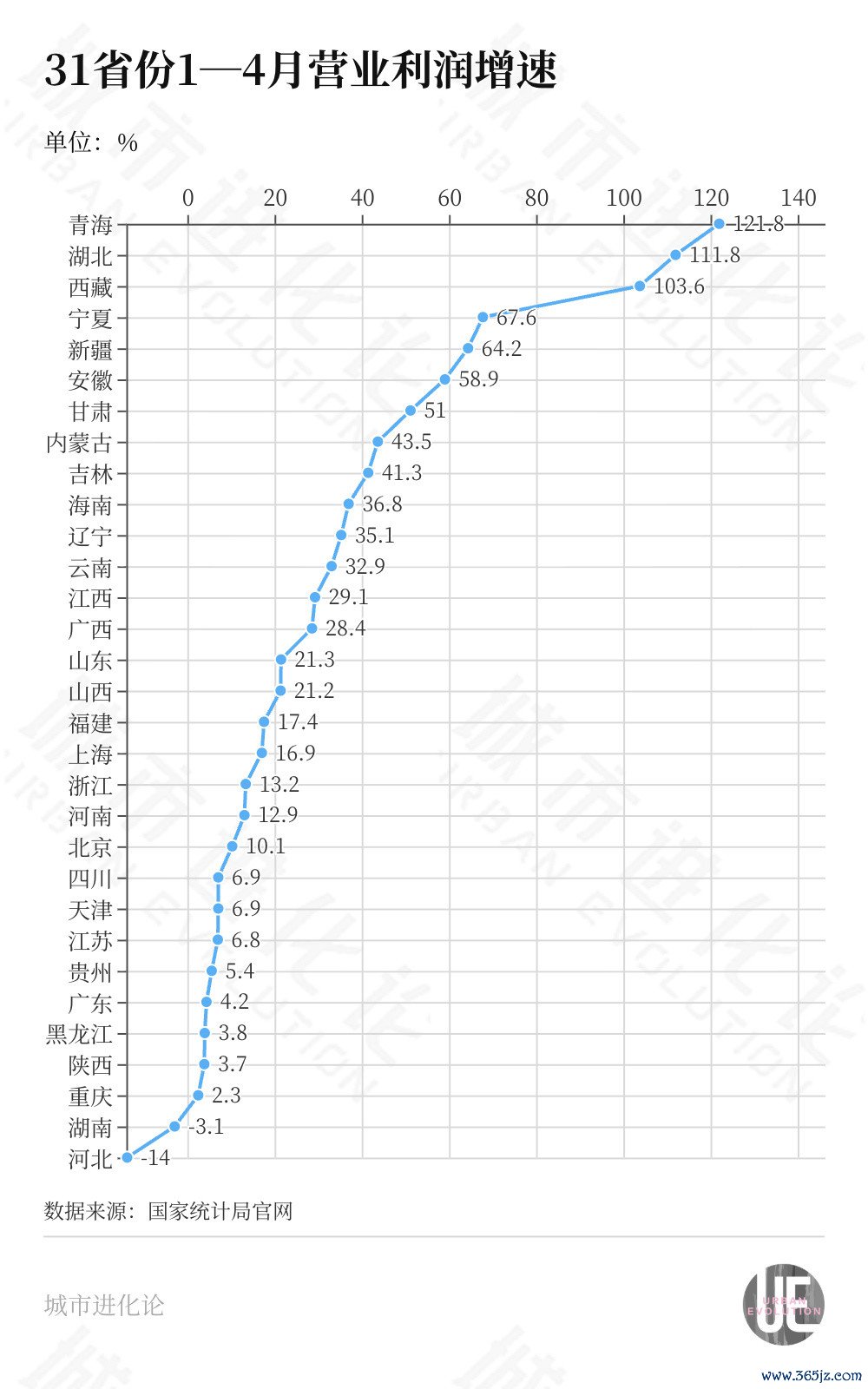

两省的增速相反已颇为赫然,但如果放眼世界各省,“增长明星”省份更将差距拉至数倍。其中,除了青海(121.8%)、西藏(103.6%)两个疏淡省份外,湖北工业以高达111.8%的利润增速居于世界第二、安徽则以58.9%位居第四,两省均为本年以来因存储与光电产业发展而走上台前的省份。

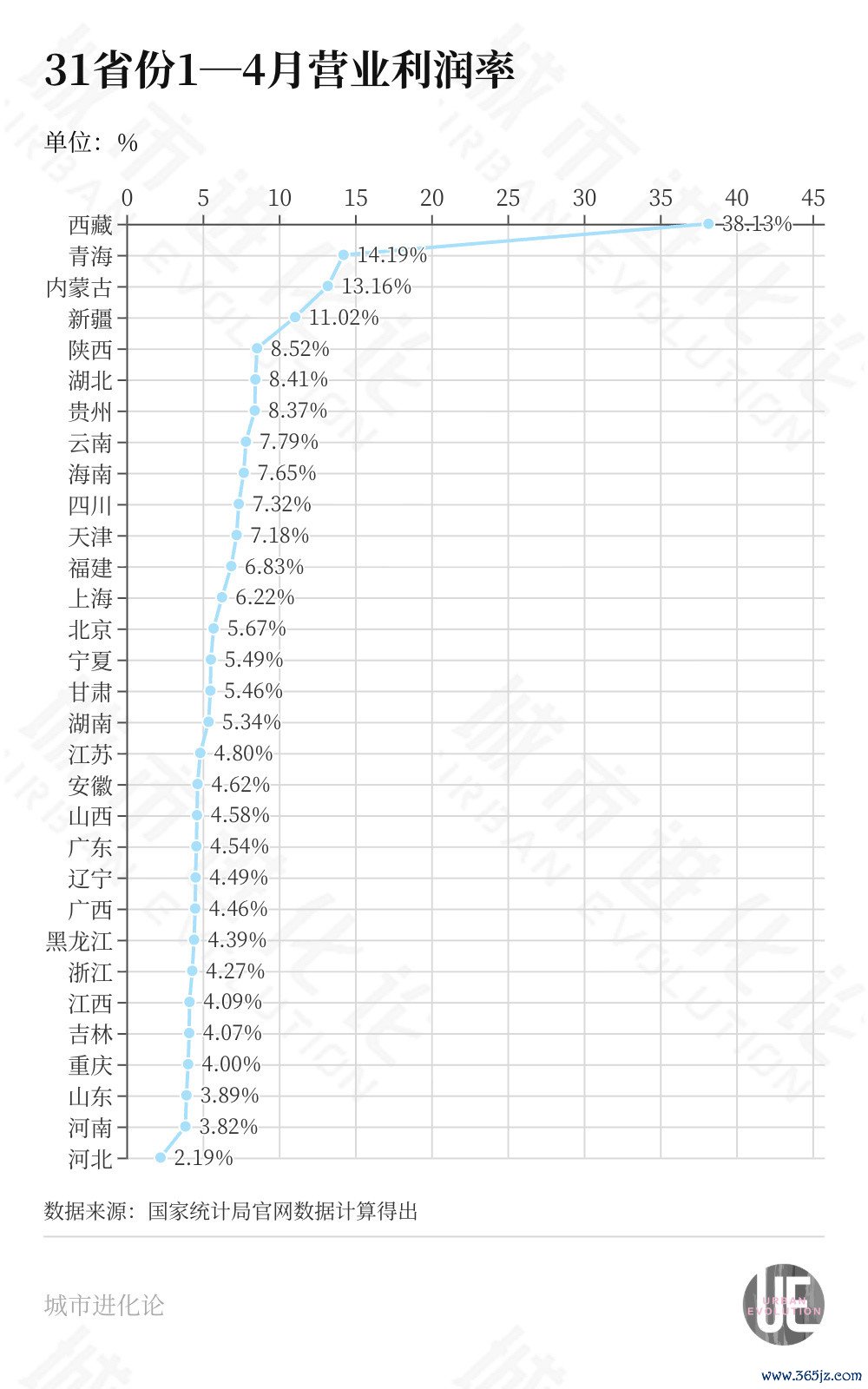

亚博体育中国官网注册登录利润率相通能展现出此种差距。若以规上工业利润/营收浅显盘算,本年1—4月,湖北规上工业利润率达到8.4%,仅次于西藏、青海、内蒙古、新疆和陕西,而就在昨年,该数字仅为5.6%;比拟之下,江苏规上工业利润率为4.8%、广东更惟有4.5%,皇冠体育(CrownSports)官网比拟昨年的5.3%和5.0%均出现了下滑。

而将视野放长,在该观点上,江苏已早一步实现对广东的反超。2024年,江苏和广东两省的工业利润率辨认为5.2%和5.3%,到昨年,攻守易势,江苏也曾以5.3%突出了广东的5.0%。

上风项

从名义上的数据来看,两省产业神色的不同似乎组成了赶超的一个平直原因。

暨南大学老师胡刚向城市进化论指出,江苏和广东由于发展基础的不同,在制造业的侧重上风武艺上也产生了相反。

如果纵不雅通盘东部,最南端的广东制造市集化进程更高,更加面向C端,终局居品也更有上风,具体案例即是在建材、五金、灯具等范围上风杰出的佛山、中山、东莞等市;最北端的东北地区强于矿产资源开发开采武艺,主要服务产业链上游;而江苏则变成了从上游到末端的竣工链条,其中极度擅长制造中间武艺。

而此轮AI海潮中,“升起”的主如果中间武艺。中金宏不雅发布的一篇研报指出,4月,上游制造业利润增速加快上升,中下流制造业利润增速举座偏弱启动。其中,在电子专用材料制造、光纤制造、光电子器件制造行业等和AI相干行业利润大幅上升的同期,多数中下流制造业则濒临需求等闲、成本上抬的压力,利润空间可能受到一定挤压。

在城市发达中相通可见一斑。在繁密“追光”城市中,苏州以“黑马”之姿跃入民众视野,世界杯(中国)“领头羊”中际旭创市值已冲破1.4万亿元,数十家光模块行业相干公司共同撑起苏州竣工的产业链条。比拟之下,深圳存储龙头江波龙市值突出2000亿元,多家存储行业千亿市值公司“冒头”,推动城市正在加快追逐中。

如果说具体产业发展存在周期性,与AI相干的存储和光模块行业濒临增长的可合手续性问题,那么放在更万古辰线条中看,两省制造业不同的发展轨迹还可能源自企业结构的变化。

华东师范大学城市发展参议院院长曾刚提到,广东和江苏制造业领有不同的发展早先。在改造绽开之初,广东开民风之先,大宗更具活力的民企和外企组成了广东制造业的基本盘,比拟之下,江苏制造则源自负宗的州里企业。前者更醉心利润率,也因此逐渐栽培了广东工业利润第一省的位置。

当年数十年间,江苏也在握住追逐、弥补差距。如曾刚所说,苏州以工业园区和昆山、太仓等县域为载体,握住眩惑日、德、法企相接,缩短州里企业占比,也为工业利润实现“超车”奠定了基础。

而在制造业转型升级的新条款下,江苏集体经济又展现出新的上风。胡刚发现,不少广东民营企业由于体量较小,存在不肯冒险的心态、对加多投资区域保守,而江苏集体经济范围较大,在上海的带动下,可能有更强的转型意愿。

区域发展协调性的区别,是多位众人共同说起的另一个影响身分。据分析,广东约豪迈工业齐集在珠三角9市,而江苏城市工业更为平衡、“十三太保”各有侧重,这也将影响两省工业发展的潜力。

第一省?

从某种酷爱上来说,工业利润的变化,不外是两省比年来竞争在具体观点上的发达。

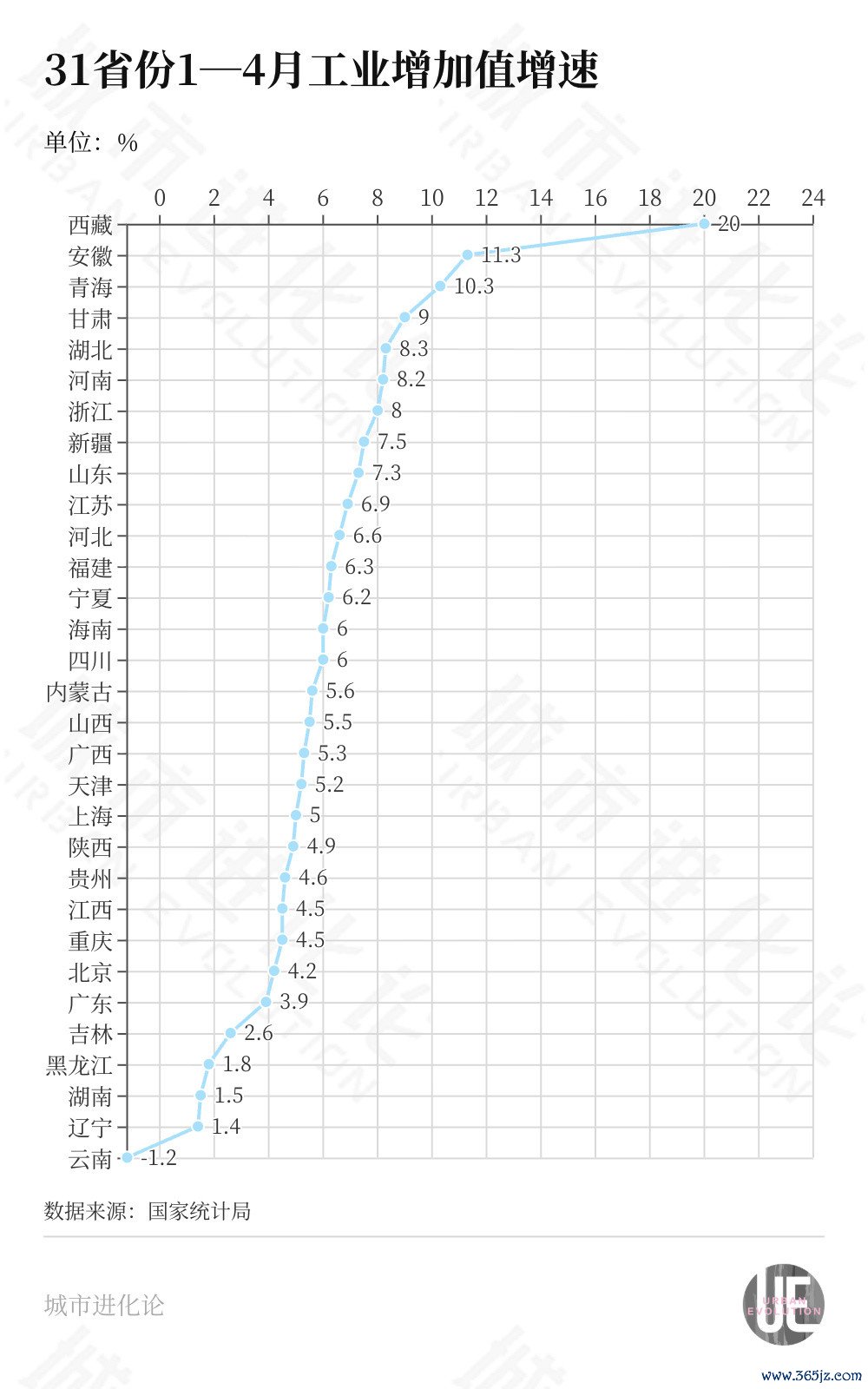

事实上,在通盘工业经济的维度上,广东依然濒临被江苏赶超的风险,数据清楚,本年1—4月,江苏工业加多值增速为6.9%,远超广东的3.9%;进一步看GDP增速,本年第一季度,江苏也以5.4%高于广东的4.6%,两省差距仅为467亿元。

但四肢一种质地而非范围观点,工业利润更快出现反超,信得过的酷爱有时在于指向了一个更为压根的问题:“第一省”究竟应若何界说?

在比较两省的制造业时,胡刚相配提到,这种对比骨子上存在根人性的问题。广东和江苏的制造业实则是在珠三角和长三角的框架下得以构架的,比起江苏在金融成本、商业服务等武艺上高度依赖“外置大脑”上海,广东更提防服务业和制造业的共同鞭策,两种不同方法可能影响制造业发展的成色和效益。

另一个值得加以洽商的身分是东谈主口。昨年,广东东谈主口增长79万东谈主,不仅增量再次登顶世界,况且甩掉当然增长的29万东谈主以外,机械增长达50万东谈主。比拟之下,在总东谈主口减少8万东谈主的情况下,江苏东谈主口机械增长仅为22.7万东谈主。换句话说,更多东谈主从外省迁入广东。

在胡刚看来,东谈主的流向代表好意思丽发展的观点,东谈主的相接意味着广东有才能也有更大眩惑力服务更多东谈主口的服务和生涯;但反过来,这也可能与制造业机械化进程和地区豪阔进程呈现负相干。数据清楚,在昨年世界11个东谈主均GDP超20万元的城市中,苏州、无锡、常州、南京均来自江苏,而广东则仅深圳一市入围。

归根结底,跟着我国城市从外延式彭胀走向内涵式晋升发展道路,质地更加成为测度经济发展水平的关节。四肢位于塔尖的两个省份,粤苏相干“第一省”的竞争不应止于范围,更多细分观点才将信得过影响“第一”的含金量。

在曾刚看来,两个省份会永远处于“你追我赶”的态势之中。短期看来,江苏的“胜算”更高,但在搪塞现阶段国外经济摩擦时可能脆弱性更强;相悖,广东如果能进一步用好香港在科技研发才能的上风、拓展与东南亚的合并关系,在之后的发展中也可能迎来新的冲破。

更遑急的是世界杯(中国),在世界和洽大市集的竖立经过中,两个“顶尖”省份若何进一步鞭策产业链合并,带动更多省份协同发展,这有时也将是“第一”的价值方位。